|

|||||||||||

|

Constructoras - Caso Práctico |

|||||||||||

|

Versión de este documento 1.4 Fecha de última actualización 14 de junio de 2017 |

|||||||||||

|

Marco legal |

|||||||||||

|

Ley de ISR l. Enajenación de bienes o prestación de servicios, cuando se dé cualquiera de los siguientes supuestos, el que ocurra primero: a) Se expida el comprobante fiscal que ampare el precio o la contraprestación pactada. Resumen 2do Párrafo IV ... |

|||||||||||

| Caso Práctico Constructoras | |||||||||||

| Nombre: | Municipio de Morelia, Michoacán | ||||||||||

| Domicilio: | División del Norte # 45 Col. Juárez, Morelia Michoacán C.P45678 | ||||||||||

| RFC: | MMM201201QZ3 | ||||||||||

|

Estimación: Nombre de la Obra: Ubicación: N°. de Contrato: |

1 Mirador Morelia Km 20 Carretera Morelia 62502 |

||||||||||

|

Costo: |

$1,000,000.00 |

||||||||||

| IVA: | $160,000.00 | ||||||||||

| Total Estimación: | $1,160,000.00 | ||||||||||

| Amortización de Anticipo: | $348,000.00 | ||||||||||

| Total Devangado: | $812,000.00 | ||||||||||

| Traslados y Retenciones | |||||||||||

| 5% Supervisión: | $35,000.00 | ||||||||||

| 3% COABS y Capacitación: | $21,000.00 | ||||||||||

| Total Deducciónes: | $56,000.00 | ||||||||||

| Otros Impuestos Trasladados: | $14,980.00 | ||||||||||

| Alcance Líquido: | $770,980.00 | ||||||||||

| Antes (Anexo 20 versión 3.2) | |||||||||||

|

|||||||||||

| Ahora (Anexo 20 versión 3.3) | |||||||||||

|

|||||||||||

|

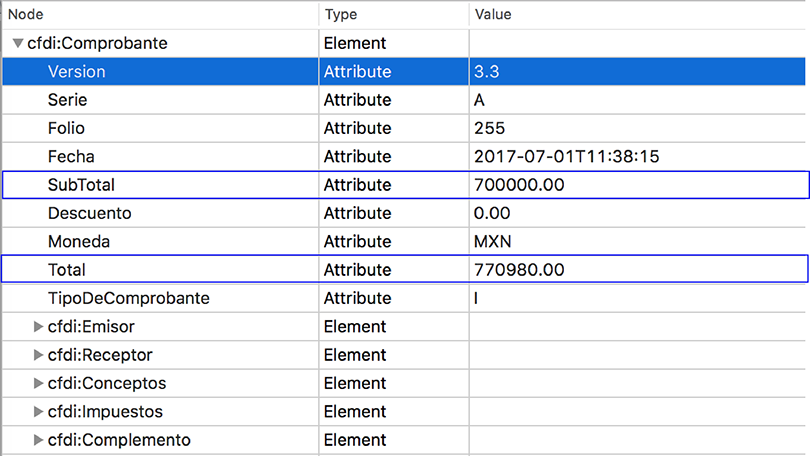

XML de Contructoras en Anexo 20 versión 3.3 Nodo Comprobante |

|||||||||||

|

|||||||||||

|

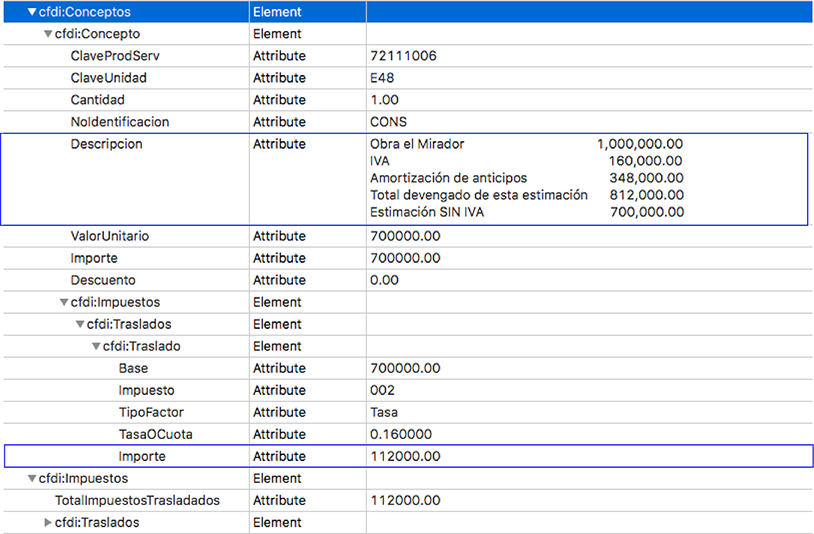

XML de Contructoras en Anexo 20 versión 3.3 Atributo Descripción |

|||||||||||

|

|||||||||||

|

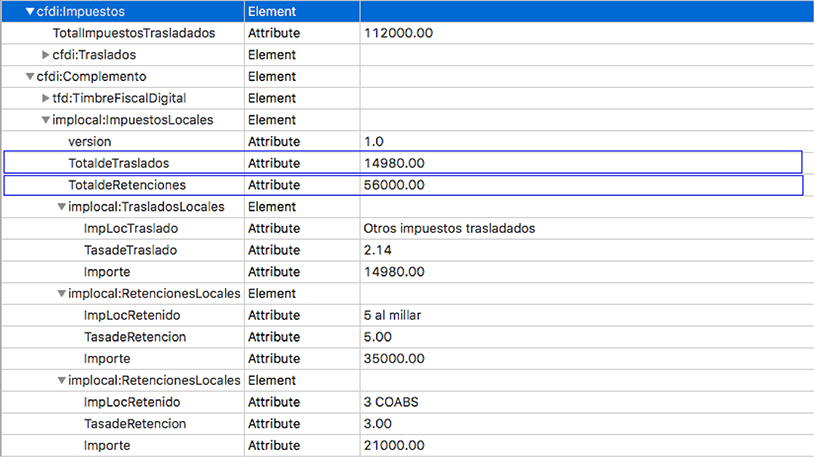

XML de Contructoras en Anexo 20 versión 3.3 Impuestos Locales |

|||||||||||

|

|||||||||||

|

|

|||||||||||

| Si tienes otro sistema que no sea CONTPAQi® y te quieres cambiar...

Comunícate con notros. (55) 5443-3899 |

|

||||||||||